1. 走行距離は自動車保険の保険料に影響する?徹底解説します!

- 走行距離が少ないと、保険料(掛け金)が安くなって、

- 走行距離が多いと保険料(掛け金)が高くなる

1-1. この記事の目的

この記事では、長年自動車保険会社で査定業務を行ってきた僕が、走行距離は自動車保険の保険料に影響するか否かについて解説していきます。

ちなみに、ここでいう自動車保険は任意保険であることを前提に話を進めていきます。

この記事の目的は2つあります。

- 走行距離は自動車保険の保険料に影響するか否かがわかる。

- 9つのリスクから保険料(掛け金)は計算されていることがわかる。

それでは早速みていきましょう。

出島Z

出島Z損害保険業界に10年居座り続けてしまった出島Zです。元々は生命保険の営業を行っており、その後某外資系自動車保険会社に入社し、交通事故の査定業務、示談交渉を行なっていました。物損担当者・人身損害担当者を経験し、年間600件以上の交通事故を解決に導いてきました。正確に数えてはいないですが、トータル5,000件以上は確実に示談を行ってきました。損保を2社渡り歩きました。FP資格、損害保険募集人(自動車保険、火災保険、傷害疾病保険)、生命保険募集人、共済募集人、高校教員免許保持者。趣味は音楽鑑賞、作成、DJ、ブログ、インテリア、グラフィックデザインです。

2. 走行距離は自動車保険の保険料に影響する?

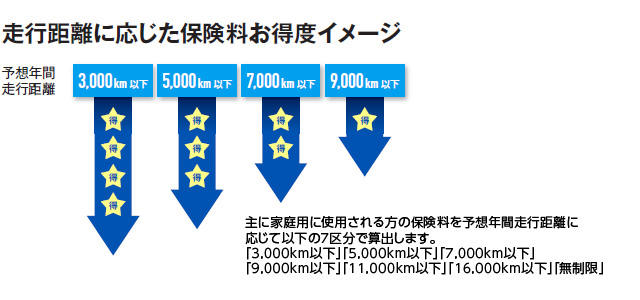

この記事では、走行距離は自動車保険の保険料に影響するか否かについて解説していきます。

まずは先に結論を言いますと、走行距離は自動車保険の保険料に影響をします。

どのように影響をするかと言いますと、

このようになります。

では、なぜこのようになるかと、実際はどれくらいの保険料(掛け金)が変ってくるかを説明していきます。

3. なぜ走行距離は自動車保険の保険料に影響する?

なぜ走行距離が自動車保険の保険料に影響するかと言いますと、自動車保険は事故リスクが高い人に対しては保険料(掛け金)を高く設定し、事故リスクが低い人には保険料(掛け金)を安くする仕組みになっているからです。

要するに、

このような方式になるのですね。

走行距離で保険料が変わる根拠

これは、保険業法施行規則第12条にその内容が定められており、各保険会社は下記の内容に従い、保険料(掛け金)の算出を行っているからです。

第12条(保険料及び責任準備金の算出方法書の審査基準)

法第5条第1項第4号ハに規定する内閣府令で定める基準は、次に掲げる基準とする。

一 契約者価額の計算が、保険契約者等にとって不当に不利益なものでないこと。

二 当該書類に記載された事項(保険料に係る部分を除く。)に関し、特定の者に対して不当な差別的取扱いをするものでないこと。

三 自動車の運行に係る保険(自動車損害賠償保障法(昭和30年法律第97号)第5条(責任保険又は責任共済の契約の締結強制)の自動車損害賠償責任保険を除く。)の引受けを行う場合においては、次に掲げるすべての要件を満たすものであること。

イ 純保険料率の算出につき危険要因を用いる場合には、次に掲げるいずれかの危険要因により、又はそれらの危険要因の併用によること。

(1) 年齢

(2) 性別

(3) 運転歴

(4) 営業用、自家用その他自動車の使用目的

(5) 年間走行距離その他自動車の使用状況

(6) 地域

(7) 自動車の種別

(8) 自動車の安全装置の有無

(9) 自動車の所有台数

ロ イに規定する危険要因による純保険料率の格差が統計及び保険数理に基づき定められていること。

ハ イに規定する年齢、性別及び地域に係る純保険料率が、別表の上欄に掲げる区分に応じ、同表の下欄に掲げる要件を満たすものであること。

ニ 法第4条第2項第4号に規定する書類に、免許に係る保険料を中心とした一定範囲内で保険料率を修正することを記載する場合には、その範囲が免許に係る保険料率に対し、125/1000を乗じたものを加えたもの又は減じたものを、それぞれ上限又は下限とするものであること。

引用先:保険関係法規集

http://www.nn.em-net.ne.jp/~s-iwk/index.html

ですので、この保険業法施行規則第12条を読み解くと、走行距離以外でも、その他の要因も自動車保険の保険料に影響することが書かれています。

- 年齢

- 性別

- 運転歴

- 使用目的

- 使用状況(年間走行距離など)

- 地域

- 車種

- 安全装置の有無

- 所有台数

これらの9つの情報(リスク)を基に自動車保険会社は保険料(掛け金)を決めているのです。

4. 3つの方法で走行距離を測定し保険料を計算している

自動車保険の走行距離を測定する方法ですが、3つの方法があります。

- 過去1年間の走行距離を基準に保険料を決める

- 1年間の走行距離を予測して申告する

- 保険会社指定の通信機器を使用し実走行距離から決める

どの方法を採用しているか保険会社によって異なってきます。

過去1年間の走行距離

①に関してはネット型保険に多いのですが、過去1年間の実際の走行距離に基づいて年間走行距離を設定しています。

初年度については、保険会社の基準で走行距離と保険料を設定しますが、翌年からは「積算走行距離計(オドメーター)」の値を入力します。

自分の過去1年の走行距離がそのままその年の年間走行距離に反映されます。

1年間の走行距離を予想

②に関しては、予想年間走行距離を質問形式で答えて割り出す方法です。

「普段、どのくらいの頻度でどの程度の距離を走行しているか?」といった保険会社からの質問に頻度や距離を答える形で、それを元に「予想年間走行距離」を決定します。

通信機器を使用し測定

③に関しては、保険会社から貸与されているデバイスを用いて、実走行距離で計測します。俗にいうテレマティクス保険を活用している方法です。

実走行距離を保険会社で自動で算定してくれますので、一番正確な数値が割り出せます。

オドメーターとは

積算走行距離計(オドメーター)とは、車が製造されてから現在までの走行距離を示す計器です。数値のリセットはできません。

5. 自動車保険の走行距離を用いる事例を紹介

実際の自動車保険の走行距離の測定方法をいくつか紹介します。

ソニー損保

例えばソニー損保の場合、

契約時に1年間で走ると予想される距離を「3,000km以下」~「無制限」の7区分から選択していただきます。ノンフリート等級が20等級の方でも、年間走行距離によってさらに安くなる可能性があります。

引用先:ソニー損保

https://www.sonysonpo.co.jp/auto/rates/arts000.html

となっており、②の方式を採用し質問形式でおおよその走行距離を決めていきます。

チューリッヒ保険

チューリッヒ保険会社の場合、

年間予定走行距離は「~3,000km以下」「3,000km超~5,000km以下」「5,000km超~10,000km以下」「10,000km超~15,000km以下」「15,000km超~」の5種類から選ぶようになっています。

引用先:チューリッヒ保険

https://www.zurich.co.jp/car/useful/guide/cc-affect-mileage/

となっており、②の方式を採用し質問形式でおおよその走行距離を決めていきます。

三井ダイレクトの場合

三井ダイレクトの場合、

走行距離の測り方

自動車の走行距離を機械的に測る方法は、主に「積算走行距離計(オドメーター)」と「トリップメーター」の2つがあります。

三井ダイレクト損保の自動車保険では、お手続きの際に積算走行距離計(オドメーター)の数値を入力していただいております。日常・レジャー使用

お車の使用目的 日常・レジャー使用 年

間

走

行

距

離

の

目

安3,000km以下 あまり乗らない 3,001km~5,000km 近所の買い物などがメイン(月250km~400km程度) 5,001km~7,000km 毎日のように使用し、月に1回程度は長距離ドライブなどで使用する(月450km~550km程度) 7,001km~10,000km 毎日のように使用し、週に1回程度は長距離ドライブなどで使用する(月600km~800km程度) 10,001km~12,000km 毎日のように使用し、週に1回程度は長距離ドライブ、たまに旅行・帰省などにも使用する(月850km~1,000km程度) 12,001km~15,000km 毎日のように使用し、週に1回程度は長距離ドライブ、月に1回程度は旅行・帰省などにも使用する(月1,000km~1,250km程度) 15,001km~20,000km 毎日のように長距離使用する 20,001km以上 通勤・通学使用、業務使用

お車の使用目的 通勤・通学使用

業務使用年

間

走

行

距

離

の

目

安3,000km以下 週5日、往復10km以下 3,001km~5,000km 週5日、往復15km程度 5,001km~7,000km 週5日、往復25km程度 7,001km~10,000km 週5日、往復35km程度 10,001km~12,000km 週5日、往復45km程度 12,001km~15,000km 週5日、往復55km程度 15,001km~20,000km 週5日、往復70km程度 20,001km以上 週5日、往復90km以上 引用先:三井ダイレクト

https://www.mitsui-direct.co.jp/car/guide/rates/mileage/

となっており、①の方式を採用し「積算走行距離計(オドメーター)」と「トリップメーター」から実際に走行している距離を測り保険料を算出しています。

このように保険会社によって、走行距離の測定方法が変わってきます。

6. 走行距離は自動車保険の保険料にどれ位影響する?

これに関しても、扱ってる保険会社によって異なります。

上の項目4で説明したように走行距離から保険料(掛け金)を算出する方法が各社異なるので、これはご理解いただけるかと思います。

例えば、三井ダイレクト損保の場合、

走行距離が変わると保険料がどう変わるか

走行距離が違うだけで保険料は変わってきます。

一例として、三井ダイレクト損保の自動車保険で、同条件で走行距離が異なる場合の保険料をご紹介します。

年間走行距離(過去1年間)について、「3,000km以下」、「10,001km~11,000km」、「20,000km超」の3パターンの距離区分で算出しています。三井ダイレクト損保の自動車保険料の例

年間走行距離(過去1年間) 保険料(年払) 3,000km以下 28,660円 10,001km~11,000km 40,190円 20,000km超 50,640円

同条件で3パターンで割り出していますが、

- 3,000km以下 28,660円

- 10,001km~11,000km 40,190円

- 20,000km超 50,640円

と走行距離が違うだけで保険料(掛け金)に大きな開きが出てきます。

- 「3,000km」と「10,001km~11,000km」での差は年間11,530円

- 「10,001km~11,000km」と「20,000km」での差は年間10,450円

- 「3,000km」と「20,000km」での差は21,980円

の差が発生しています。

ちなみに、これらの保険料(掛け金)計算に関しては、

- 会社毎で異なりますし、

- あなたの9つの条件でも大きく保険料(掛け金)が変ってきます

ので、一度あなたの走行距離の条件で一括一括見積もりを取られた方が絶対に時短になって効率的です。

6. 申告した走行距離が実際の走行距離と異なった場合の注意点

年間走行距離は日々の走行やライフスタイルの変化などによって、実際の走行距離と保険契約時に設定した走行距離とかけはなれてしまいます。

そのようなときにはどうすればよいかを解説します。

申告した走行距離より実際の走行距離が多い場合

原則は保険会社に連絡を入れ、年間走行距離を変更する手続きをとります。

走行距離を超えてしまったからといって、すぐに補償がされなくなるということはなく、保険会社によりけりなのですが、走行距離が多く申請した日から遡って保険料(掛け金)を追徴します。

「過去1年間の走行距離を基準に走行距離を決める」保険会社の場合は、前年度の走行距離を基準としているため、契約内容の変更手続きも不要ですし、追加の保険料を支払う必要はありません。

申告した走行距離よる少なかった場合

申告よりも走行距離が少なかった場合は、余分に保険料を支払っていることになるのですが、ほとんどの保険会社では保険料の返還はありません。

※一定の保険会社によっては、翌年の保険料が割引される場合もあります。

契約期間の途中で車の使用頻度が少なくなり、明らかに申告よりも走行距離が少なくなるような場合は、契約内容の変更の申請を保険会社に連絡を入れるようにしましょう。

虚偽の申告をした場合

申告した走行距離と実際の距離に、あまりにも大きな差がある場合には、虚偽の申告をしたとみなされ「告知義務違反」となり、保険金が支払われないだけではなく、強制的に契約が解除されます。

告知義務違反については、こちらに詳しく記載がありますので参照ください。

1. 自動車保険で契約解除される時って、どんな時?徹底解説します! ロボ吉 出島Zさん、自動車保険で契約を解除される時ってどんな時バイ? 出島Z 保険会社から契約を解除されるってことだね? 出島Z 保険会社か[…]

6. 走行距離は自動車保険の保険料に影響する?(総括)

いかがでしたか?

走行距離は自動車保険の保険料に影響をしており、

のでしたね。

また保険料(掛け金)は

- 年齢

- 性別

- 運転歴

- 使用目的

- 使用状況(年間走行距離など)

- 地域

- 車種

- 安全装置の有無

- 所有台数

これら9つのリスクから割り出されており、自動車保険会社毎で採用している基準も異なるのでしたね。

また、保険会社には3つのパターンで保険料(掛け金)を算出しています。

- 過去1年間の走行距離を基準に保険料を決める

- 1年間の走行距離を予測して申告する

- 保険会社指定の通信機器を使用し実走行距離から決める

さらには、実際の走行距離と設定時の走行距離が異なる場合、あなたの申請が実際の走行距離よりも少なければ、遡って追徴する可能性があるんでしたね。

あなたの走行距離でどれくらいの保険料(掛け金)になるかについて知りたい場合は、実際に一括見積もりを行い、なるべく多くの自動車保険から見積もりを取ってみることをおすすめします。

会社の基準を調べてみることも悪くはないのですが、自動車保険会社は国内に20近くもありますので、それを行ってしまうと「丸2日以上を」費やすことになります。

僕がおすすめする一括見積もりサイトは3つあり、どれも10分程度の入力で数多くの自動車保険の見積もりを無料で取ることができます。

1.プロがおすすめする、自動車保険の一括見積もりサイト厳選2選 ロボ吉 出島Zさん、自動車保険の見積もりを取るときに、おすすめの一括サイトってあるッタイ? 出島Z もちろんあるよ。 &nb[…]

おすすめですよ!